Multe firme așteaptă actualizarea Declaratiei 100 de către ANAF pentru "a-și încheia socotelile mai repede". Asta pentru că microîntreprinderile cu capitaluri pozitive pot avea o bonificație la plata impozitului pe venit, în urma OUG 153/2020. Această ordonanță a fost salutată de toată lumea la vremea respectivă. E un lucru bun, iar de anul acesta practic ar trebui să beneficieze multe firme.

Problema este că în cercurile de antreprenori și contabili se vorbește despre faptul că vor deja să plătească banii statului și să aplice bonificația, dar ANAF nu a actualizat, încă, Formularul 100. E adevărat, mai este timp până pe 25 iunie dar, așa cum ne-a declarat și consultantul fiscal Cornel Grama, oamenii nu vor să aștepte.

“Oamenii vor să plătească mai repede. Să încheie socotelile, să nu mai stea până în iunie. Ar intra mai repede bani la buget. Văd că până acum nu a fost actualizat formularul. Nu e ceva complicat”, a spus Cornel Grama.

HotNews.ro a transmis luni dimineață o solicitare în acest sens către ANAF, dar până la publicarea acestui text nu am primit răspuns.

Cum spunea și consultantul fiscal Adrian Bența într-o analiză recentă, prin acea OUG s-a prorogat termenul de plată a impozitului care se aplică pentru plătitorii de impozit pe venitul microîntreprinderii ce vor plăti impozitul aferent trimestrului al IV-lea pentru anul 2021 până în data de 25 iunie 2022, pentru plătitorii de impozit pe profit ce vor depune declarația anuală de impozit pe profit- Formular 101 până în data de 25 iunie 2022 sau plătitorii de impozit pe venitul unor activități specifice ce vor plăti impozitul și vor depune declarația cu impozitul aferent semestrului al II-lea din 2021 până în data de 25 iunie 2022.

Ce reduceri de impozite sunt conform acelei OUG

(Se aplică bonificațiile pentru toate firmele cu capitaluri pozitive. Este vorba despre reduceri ale impozitului pe profit anual, impozitului pe veniturile microîntreprinderilor, impozitului specific unor activități)

• 2%, în cazul în care capitalul propriu contabil, prezentat în situațiile financiare anuale, respectiv în raportările contabile anuale pentru sediile permanente ale persoanelor juridice rezidente în state aparținând Spațiului Economic European, în anul pentru care datorează impozitul, este pozitiv. Pentru contribuabilii care, potrivit prevederilor legale, au obligația constituirii capitalului social, capitalul propriu contabil trebuie să îndeplinească, concomitent și condiția de a fi la nivelul unei valori cel puţin egale cu jumătate din capitalul social subscris

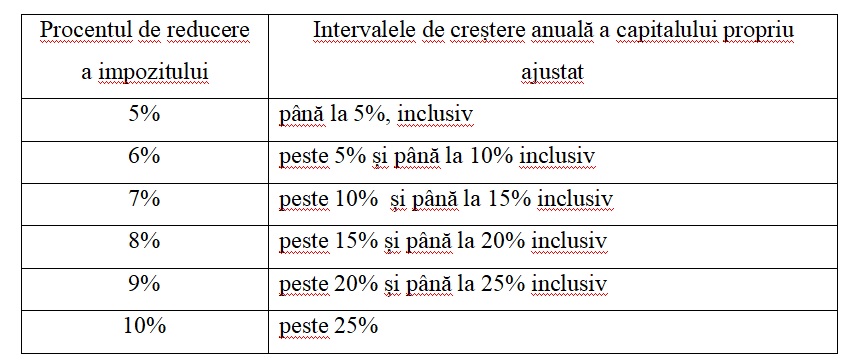

• dacă înregistrează o creștere anuală a capitalului propriu ajustat al anului pentru care datorează impozitul față de capitalul propriu ajustat înregistrat în anul precedent și îndeplinește concomitent condiția prevăzută mai sus, reducerile au următoarele valori:

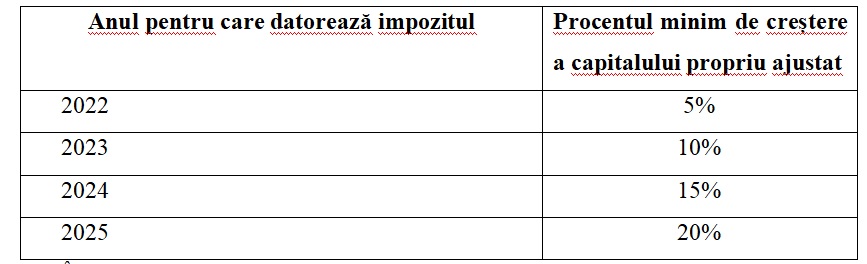

• 3%, dacă înregistrează o creștere peste nivelul prevăzut mai jos (*tabelul de mai jos) a capitalului propriu ajustat al anului pentru care datorează impozitul față de capitalul propriu ajustat înregistrat în anul 2020 și dacă îndeplinește concomitent condiția prevăzută la primul punct. Prevederile se aplică începând cu anul 2022, respectiv începând cu anul fiscal modificat care începe în anul 2022.

În cazul în care sunt aplicabile două sau trei din reducerile prevăzute mai sus, pentru determinarea valorii reducerii, procentele corespunzătoare acestora se adună iar valoarea rezultată se aplică asupra impozitului.

Capitalul propriu ajustat cuprinde:

• capital subscris vărsat/capital de dotare;

• patrimoniul regiei;

• patrimoniul public;

• patrimoniul privat;

• patrimoniul institutelor naţionale de cercetare-dezvoltare;

• prime de capital;

• rezerva legală, statutară sau contractuală și alte rezerve constituite din profitul net ca urmare a deciziei acționarilor/asociaților sau potrivit prevederilor legale;

• rezultatul net reportat – sold creditor, reprezintând diferența pozitivă dintre soldurile creditoare și debitoare.