Cele mai mari 10 bănci au răspuns chestionarului BNR privind riscurile sistemice, identificând șapte riscuri ridicate și trei moderate. Cele ridicate sunt: deteriorarea echilibrelor macroeconomice interne, riscul de nerambursare a creditelor, cadrul legislativ incert și impredictibil, riscul reducerii rapide a încrederii investitorilor în economiile emergente, riscul asociat inovației financiare și provocărilor la adresa securității cibernetice, riscul privind lichiditatea sectorului bancar și riscul de intensificare a legăturii dintre sectorul bancar și sectorul public (atât datorită expunerilor directe- titluri de stat, credite acordate administrațiilor centrale și locale, cât și indirecte - credite gen „Prima casă“).

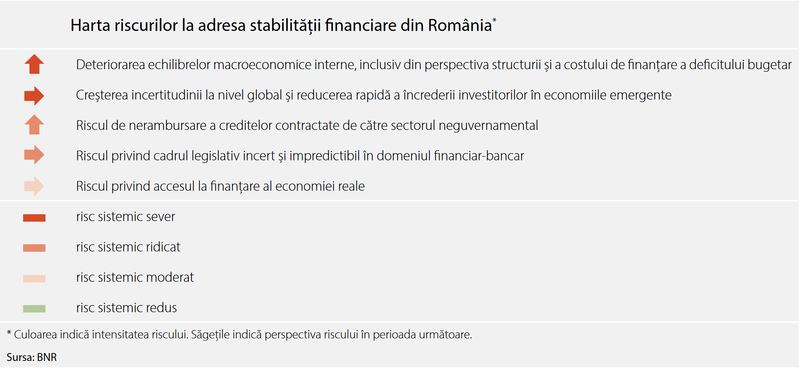

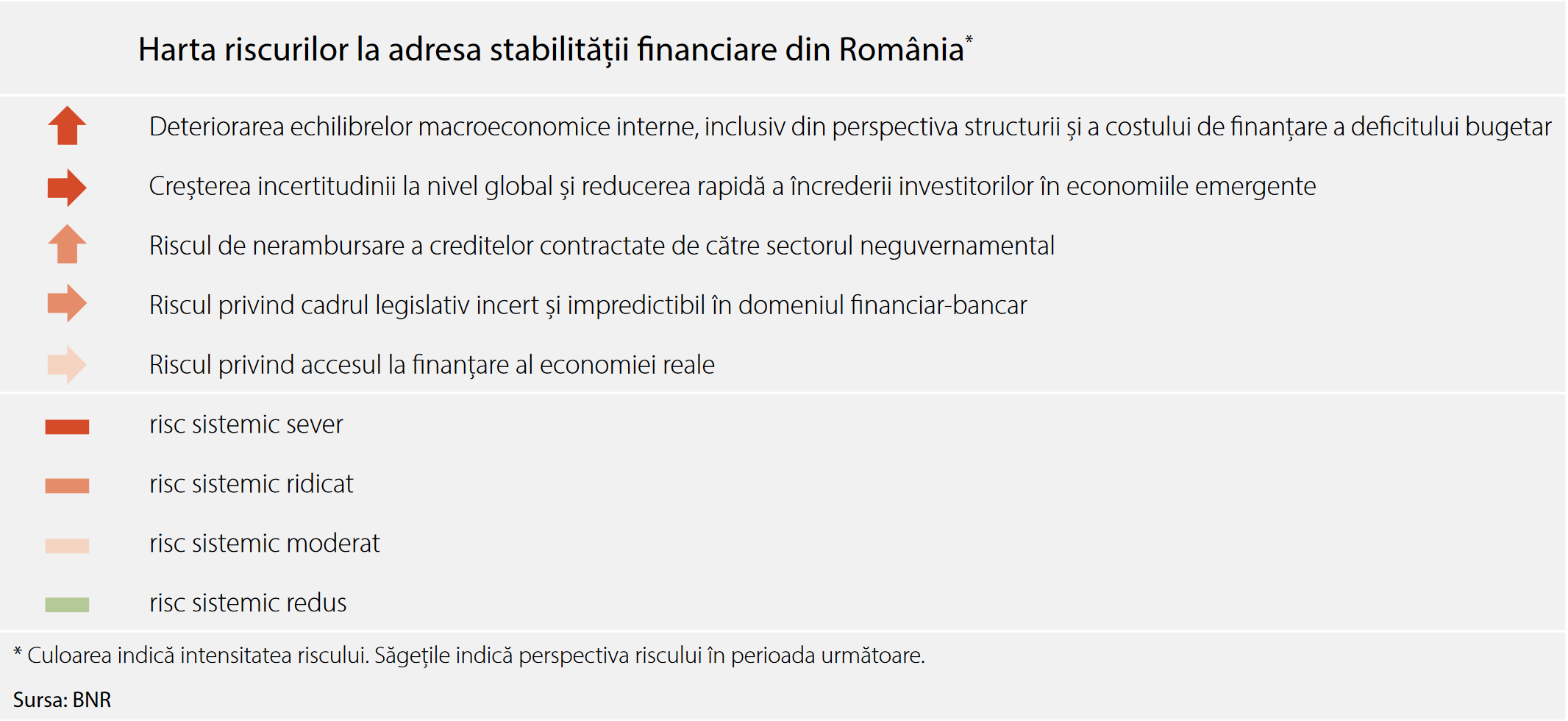

Similar exercițiului anterior, deteriorarea echilibrelor macroeconomice interne își menține poziția de cel mai semnificativ element generator de risc ridicat, fiind și cel mai dificil de gestionat. Nu se înregistrează modificări substanțiale privind nivelul curent al riscului, cu excepția celui privind intensificarea legăturii dintre sectorul bancar și cel public, care trece în categoria riscurilor ridicate, pe fondul unei creșteri marginale a importanței acestuia.

Din punct de vedere al importanței, o singură modificare notabilă se înregistrează în cazul riscului privind lichiditatea sectorului bancar, acesta coborând pe locul șase în harta riscurilor (de pe locul patru anterior).

Potrivit analizelor BNR, două dintre riscurile sistemice evaluate la un nivel ridicat de către bănci (deteriorarea echilibrelor macroeconomice interne și reducerea rapidă a încrederii investitorilor în economiile emergente ) sunt considerate cele mai importante riscuri sistemice (de natură severă) pentru stabilitatea financiară.

În plus, riscul de nerambursare a creditelor contractate de către sectorul neguvernamental și cel privind cadrul legislativ incert și impredictibil în domeniul financiar-bancar sunt evaluate la un nivel ridicat și în creștere în următoarea perioadă.

În actualul context economic și financiar se estimează o creștere a ratelor de nerambursare pentru creditele acordate sectorului neguvernamental; probabilitatea de nerambursare pentru intervalul iunie 2020 – iunie 2021 este prognozată la 9,9%, sub nivelul maxim înregistrat în criza precedentă.

În ceea ce privește riscul asociat cadrului legislativ, se apreciază că adoptarea inițiativelor legislative aflate în diverse stadii ale procedurii parlamentare ar putea avea efecte negative asupra stabilității sectorului bancar și a sistemului financiar național.

Conform instituțiilor de credit, sunt clasate la un nivel moderat următoarele riscuri: (1) riscul asociat evoluțiilor din piața imobiliară comercială, (2) riscul de creștere a costului de finanţare și (3) riscul climatic.

Riscul privind piața imobiliară comercială și riscul climatic sunt nou-introduse în această evaluare și ocupă locurile 7, respectiv 10, în harta riscurilor, după importanță.

Având în vedere prelungirea efectelor negative generate de pandemia COVID-19 în acest exercițiu, au fost introduse două întrebări adiționale referitoare la: principalele probleme întâmpinate în contextul pandemiei COVID-19 (de ex.: disciplina la plată, accesul la finanțare, apelarea la moratoriul public sau la alte măsuri de restructurare etc.) și la posibilele implicații pe termen lung ale pandemiei COVID-19, cel puțin din perspectiva evoluției ratelor de neperformanță, nivelului de lichiditate și a gradului de solvabilitate.

Între principalele probleme întâmpinate în contextul pandemiei COVID-19 au fost identificate dificultățile operaționale de acomodare a prevederilor legale legate de moratorii, asigurarea comunicării cu clientela și necesitatea adaptării rapide la aceste schimbări.

Riscul de credit nu este perceput neapărat ca o problemă semnificativă în prezent, în special datorită moratoriilor și programelor de susținere a clienților, însă există o incertitudine privind comportamentul debitorilor în viitor.

În ceea ce privește posibilele implicații pe termen lung, în general, băncile se așteaptă la o deterioare a condițiilor economice cu efecte către creșterea ratelor de neperformanță și a lichidității, înrăutățirea eficienței operaționale și scăderea solvabilității. Majoritatea băncilor au identificat o potențială creștere a riscului de credit, în special după încheierea moratoriilor pentru amânarea ratelor de plată și pe fondul înrăutățirii condițiilor macroeconomice.

Din perspectiva riscului de lichiditate, impactul nu este așteptat să fie semnificativ, cel puțin pe termen scurt, însă prelungirea pandemiei COVID-19 și deteriorarea condițiilor macroeconomice pot afecta fluxurile de la debitori. Implicații se pot resimți și la nivelul creditării, provenind atât din înăsprirea condițiilor de creditare, dar și din reducerea numărului de clienți eligibili, cu efecte asupra profitabiliății băncilor.

În plus, probabilitatea apariției riscului generat de interpretări excesive ale cadrului normativ aplicabil activității bancare de către autoritățile publice cu atribuții de control este evaluată ca foarte ridicată, în special ca urmare a neclarității generate de aplicarea anumitor inițiative legislative (de ex.: OUG nr. 37/2020, „IMM Invest“)