Majoritatea statelor europene au transferat o parte semnificativa a procedurilor administrative-fiscale in mediul online, realizand controalele fiscale electronic (E-audit) si extragand valoare adaugata din datele furnizate de contribuabili. Exceptie fac Romania, Bulgaria si Malta, conform analizei Deloitte Romania (pe baza informatiilor existente in cadrul retelei globale a firmei de consultanta).

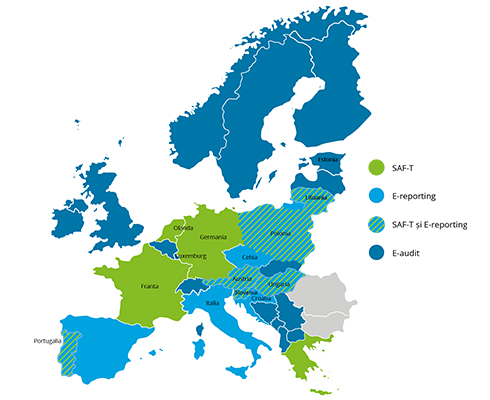

Harta Europei: In ce stadii se afla alte state

- Cele mai avansate state sunt Austria, Lituania, Slovenia, Ungaria, Portugalia si Polonia care au implementat atat Standard Audit File for Tax (SAF-T), cat si E-reporting (raportarea electronica a unor documente, de exemplu facturi, balanta etc)

- Alte 5 state: Luxemburg, Franta, Germania, Grecia, Olanda au implementat SAF-T

- Croatia, Italia, Cehia, Spania, Estonia utilizeaza E-reporting

- Celelalte state europene - cu exceptia Romaniei, Bulgariei si Maltei - aplica E-audit (controlul electronic)

"Din experienta altor state, implementarea acestor sisteme nu este lipsita de efort din partea companiilor, insa ar fi un efort general, facut o singura data, cu avantaje pe termen lung. Au existat declaratii oficiale in anii trecuti privind intentia autoritatilor romane de a implementa SAF-T. Daca vrem sa facem pasi spre reducerea evaziunii fiscale ar trebui sa preluam retetele care si-au dovedit eficienta in alte tari, in special in cele din jurul nostru, in loc sa reinventam roata venind cu propuneri discutabile, cum ar fi plata defalcata a TVA (split payment) sau un mecanism de inregistrare in scopuri de TVA vadit contrar legislatiei comunitare. Am experimentat astfel de metode in ultimii ani, iar rezultatele nu au aparut, evaziunea la TVA fiind la fel de mare", considera Vlad Boeriu, Partener Deloitte Romania.

Beneficiile SAF-T pentru administratiile fiscale si companii

- Automatizarea identificarii si pregatirii datelor esentiale pentru declarare si control

- Sprijin pentru conformare si preventie datorita identificarii erorilor in raportare

- Identificarea mai precisa a zonelor de risc fiscal si, implicit, tintirea controalelor catre cazuri de evaziune fiscala si, mai putin, catre erori

- Rambursarea mai rapida a taxelor pentru companii si cu riscuri mai mici pentru stat

- Imbunatatirea colectarii taxelor si impozitelor

"In Romania este posibila doar depunerea electronica a unor documente. Legislatia prevede si controalele electronice, dar in practica sunt folosite metode de control traditionale cu verificarea documentelor pe hartie. Verificarile si raportarile electronice ar ajuta fiscul sa aiba o imagine mai detaliata a zonelor de neconformare si evaziune. Acest lucru s-ar converti intr-un avantaj pentru mediul de business: o mai buna colectare a taxelor existente care ar scadea presiunea unei eventuale majorari a fiscalitatii despre care s-a discutat recent. Din pacate, vedem ca programul de modernizare finantat de Banca Mondiala este blocat, cel putin momentan", arata Vlad Boeriu.

El aminteste ca Bulgaria, chiar daca nu sta mult mai bine decat Romania in privinta raportarilor si verificarilor electronice, a incheiat cu succes un program cu Banca Mondiala, reusind sa creasca rata de conformare in cazul TVA de la 77% la 92%, nivel comparabil cu al tarilor dezvoltate.

"S-au facut cativa pasi in directia automatizarii, de exemplu Spatiul Privat Virtual, insa reprezinta prea putin intr-o economie tot mai digitalizata in care volumul de date creste exponential de la an la an. Totodata, in contextul in care guvernul propune plata defalcata a TVA ne punem intrebarea daca sistemele informatice ale ANAF sunt pregatite sa efectueze un control documentar al cererilor de rambursare pentru a debloca banii contribuabililor in perioada legala", adauga Ramona Trusculescu.