Noutățile de o lună încoace, de când a fost adoptată OUG 114 sunt halucinant de imprecise și de înșelătoare: ba se schimbă ceva, pe ici pe colo, prin părțile esențiale, ba nu schimbăm nimic, scrie economistul șef al BCR, într-un text de opinie. Ba avem taxă bancară (în OUG), ba nu avem (în proiectul de buget). Ba ne dorim un sistem de pensii private performant, ba creăm condiții imposibile ca acesta să existe (prin același OUG), mai scrie Horia Braun.

Redăm mai jos analiza economistului șef al BCR:

În tot acest timp discursul și dezbaterea publică pe teme economice și financiare se poartă pe un ton acuzator, ostil sau sarcastic, de parcă dreptatea unei poziții se decide după cât de zgomotos și expansiv sunt prezentate argumentele – eventual după cât de savuroase sunt glumele sau metaforele cu care sunt însoțite. Mărturisesc că în acest peisaj mă simt un neadaptat, fie că ar fi să mă identific cu Frumoasa (figurat vorbind), considerată de săteni a fi cu capul prin nori și total nepractică și insensibilă la treburile lumești (a se citi economiștii care vorbesc doar din cărți), fie că mă simt identificat cu ceea ce vocile susținătoare ale OUG 114 prezintă ca Bestiile (figurat vorbind) din sectorul financiar, cele care împovărează poporul cu ROBOR-ul. Pornind cu acest handicap îmi voi prezenta și eu ”noutățile mele”, respectiv îmi voi afișa dezacordul cu câteva afirmații populare, prezentate explicit sau deduse implicit din pozițiile publice ale susținătorilor lor:

- 1. Modele economice externe pot fi transpuse cu ușurință în România

Odată cu adoptarea OUG 114/2018, modelul de care pare să se apropie cel mai mult politica guvernamentală actuală este cel maghiar, pentru că autoritățile din țara vecină au pornit imediat după alegerile din primăvara anului 2010 un iureș de măsuri legale și fiscale, printre care conversia forțată a creditelor în valută din valută în forinți, naționalizarea (în mai multe etape) a sistemului de pensii private, introducerea de impozite sectoriale, asupra activelor din sectorul bancar (cu cel mai ridicat nivel de taxare de atunci și până în prezent în Europa, de 0,53%), respectiv asupra veniturilor din sectorul energetic, de telecomunicații și al celui comercial (în speță marile lanțuri de supermarketuri).

Acestor măsuri li s-au adăugat în timp și pași graduali de populare a diverselor instituții publice cheie – inclusiv banca centrală a țării - cu oameni fideli ai partidului lui Viktor Orban, creionându-se astfel deja celebrul regim al ”democrației iliberale”. Succesul electoral al acestui regim, care a trecut testul a două noi runde de alegeri parlamentare, probabil că a fost inspirațional pentru politicienii din țările învecinate (în special Polonia), ajungând acum și la porțile noastre. Cu toate acestea, modelul maghiar, în măsura în care funcționează pe termen lung din punct de vedere economic (ceea ce este îndoielnic), se susține pe doi piloni puternici care în cazul economiei românești seamănă mai mult cu niște prăjini.

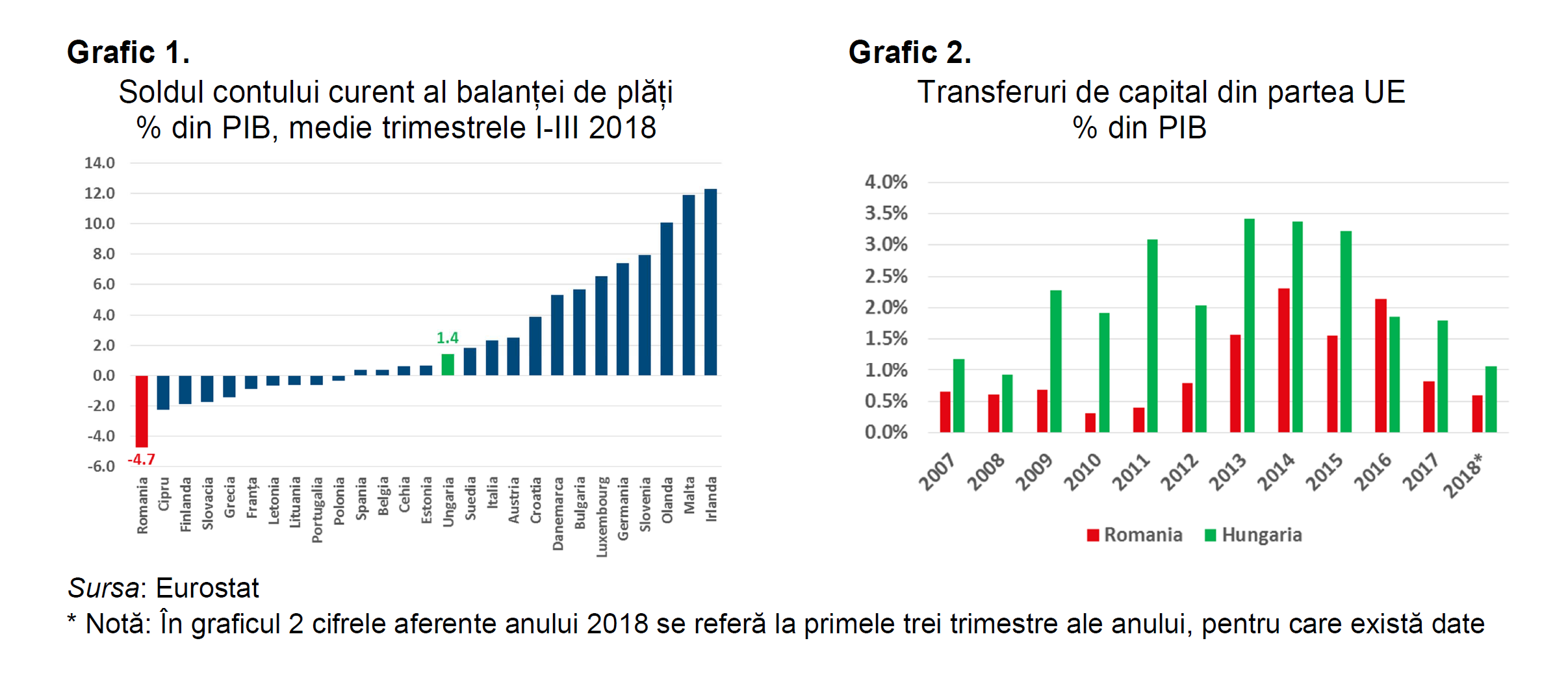

Primul este cel al unei puternice mașinării manufacturiere care susține prin exporturi o balanță comercială excedentară, iar al doilea este cel al unei mașinării administrative care susține o absorbție puternică de fonduri europene, în special cele destinate investițiilor (transferuri de capital).

În cazul României, diferențele sunt vizibile cu ochiul liber în graficele de mai jos: avem actualmente cel mai ridicat deficit de cont curent al balanței de plăți din Europa și o absorbție raportată la PIB a fondurilor europene de tipul transferurilor de capital la jumătate față de Ungaria. Imaginea e întregită dacă adăugăm și diferența din ultimii 3 ani în ce privește disciplina fiscală, deficitul mediu din Ungaria, de 1,9% din PIB, comparându-se cu un deficit bugetar mediu de 2,9% din PIB în România, în condițiile unor creșteri superioare a PIB în țara noastră, ceea ce denotă un caracter mult mai prociclic al politicii fiscale românești. De ce contează aceste diferențe? Pentru că datorită lor, aplicând modelul de politici economice iliberale menționate mai sus, riscul iminent este că dezechilibrul extern al României se va adânci de la un nivel deja îngrijorător, fără ca investițiile străine să poată compensa deficitul de valută astfel creat. În atare condiții România nu își va putea menține concomitent și cursul de schimb stabil și ratele dobânzilor scăzute, indiferent câte decrete ar emite autoritățile și câte directive ar primi banca centrală.

- 2. Creșterea veniturilor înseamnă întotdeauna prosperitate mai mare

Eventual doar pe termen scurt. Problema este însă că salariile și pensiile sunt nu doar un venit, ci și o cheltuială. Cineva trebuie să le suporte din veniturile proprii sau dacă acestea nu sunt suficiente, din împrumuturi, pe care cineva ți le dă doar dacă crede că veniturile viitoare îți vor fi acoperitoare să le rambursezi și în plus să poți plăti și dobânzile din ele. Teoria intens susținută în cercurile guvernamentale a creșterii economice bazate pe creșteri salariale (wage led growth) presupune că economia funcționează circular, că salariile mai mari aduc cerere și vânzări mai mari de bunuri și servicii, care reprezintă venituri pentru producători din care plătesc salarii, dări către stat, dobânzi și eventual finanțează și investiții etc.

Am mai abordat acest subiect și de ce nu funcționează teoria asta, respectiv pentru că asumpțiile ei presupun că economia României e mare, statică și închisă (circulară), când în realitate aceasta e mică, dinamică și deschisă. Asta înseamnă că la impulsul de cerere determinat de veniturile mai mari (din care, de exemplu, toată lumea ar vrea să își cumpere un smartphone), oferta fie nu poate să se adapteze (nu putem produce smartphone-uri pentru că nu avem o fabrică de profil), fie se poate adapta dar îi ia timp (am putea construi o fabrică atrăgând investiții din diverse surse), dar în tot acest timp există o ofertă competitivă din partea unei companii străine cu care eventualul producător local nu poate concura (chinezii oricum produc smartphone-uri mai ieftine și mai bune calitativ – de ce? – pentru că acolo salariile nu sunt atât de mari și nu cresc atât de repede ca în România).

Sigur că venitul suplimentar ar putea fi folosit și pentru a petrece o vacanță în plus, dar oferta turistică locală de calitate e limitată (se pot construi hoteluri noi, dar durează timp) și forța de muncă în turism e tot mai greu de găsit și din ce în ce mai scumpă, așa că cel mai simplu pentru operatorii turistici este să crească prețul pachetelor turistice. Unde mai pui că odată cu creșterea cererii de vacanțe la munte, numărul de mașini care iau drumul Văii Prahovei tot crește și cozile se tot măresc, căci și construcția de drumuri la noi în România ia al naibii de mult timp. Timp în care o vacanță peste hotare devine tot mai atractivă, căci la schi se poate merge și în Austria, cu doar nițel mai mulți bani (mai ales dacă nu ne încurcă nici cursul euro), dar în condiții de confort sporite, o știe tot românul.

Așadar din tot acel impuls inițial beneficiază producătorul chinez de telefoane inteligente, operatorul de turism local (în măsura în care își poate scoate pârleala pe turistul naiv printr-un preț mai piperat), vânzătorii de carburanți, respectiv complexurile hoteliere din Alpii austrieci. Sigur, s-ar putea să nu credeți argumentele Bestiei, dar atunci vă rog să explicați cum de în perioada 2014-2018 de maximă prosperitate (a se citi creșteri salariale de peste 10% anual), deficitul comercial al României s-a lărgit cu peste 3 puncte procentuale raportate la PIB (respectiv 6 miliarde euro), iar deficitul contului curent al balanței de plăți cu aproape 4 puncte procentuale raportate la PIB (respectiv 8,4 miliarde euro). Dar să fim calmi, ni se spune, căci Comisia Europeană are o estimare de exces de cerere mititel, de sub 1%, așa că putem dormi liniștiți. Am mai făcut-o și în 1998-2000, precum și în 2008...

- 3. Stabilitatea cursului leului e un bun comun și un obiectiv în sine

Fie că e afirmat explicit, fie că se deduce din isteria creată de o depreciere a leului de câțiva bani, acest deziderat revine obsesiv în psihicul românilor, cu toate că nimeni nu mănâncă euro pe pâine. Mai mult, el este întreținut de regimul valutar declarat al Băncii Naționale și de practica intervențiilor acesteia pe piața valutară. Și totuși, conform teoriei și practicii internaționale, dar și legii privind statutul BNR, cursul de schimb este doar un instrument menit să ajute la atingerea obiectivului fundamental al politicii monetare, care este asigurarea și menținerea stabilității prețurilor, respectiv menținerea stabilității financiare.

Ori a ține morțiș de un anumit nivel de curs atunci când economia e pe pantă de încetinire și contul curent a ieșit deja din matcă și nu mai poate fi finanțat de fluxuri sustenabile de capital înseamnă implicit a sacrifica stabilitatea dobânzilor și a pune la bătaie rezerva valutară internațională. Nu e neapărat o problemă, căci și acelea sunt până la urmă tot instrumente, doar că atunci când pornești pe un astfel de drum, trebuie să fii pregătit, să ai suficiente rezerve în tolbă, respectiv suficientă anduranță a economiei pentru a rezista la șocuri legate de costul de finanțare.

Cum în prezent obsesiei cu cursul i s-a adăugat și obsesia cu ROBOR-ul, problema s-a complicat, iar prin legarea de acest ROBOR a unei taxe punitive față de bănci, puzzle-ul a devenit aproape imposibil de rezolvat, de unde și nervozitatea BNR. Indiferent însă dacă banca centrală va reuși să dezlege ițele OUG 114, părerea mea este că ar fi greșit să se dea în continuare impresia și asigurarea că leul va rămâne stabil. E adevărat că și alte bănci centrale din Europa Centrală și de Est practicante ale țintirii inflației (Ungaria, Cehia, Polonia) se uită cu interes la curs, dar nici una intervine sau cel puțin nu lasă în piață percepția că ar interveni cu atâta patimă precum o face BNR-ul, deși balanța lor de plăți e mult mai echilibrată decât a noastră.

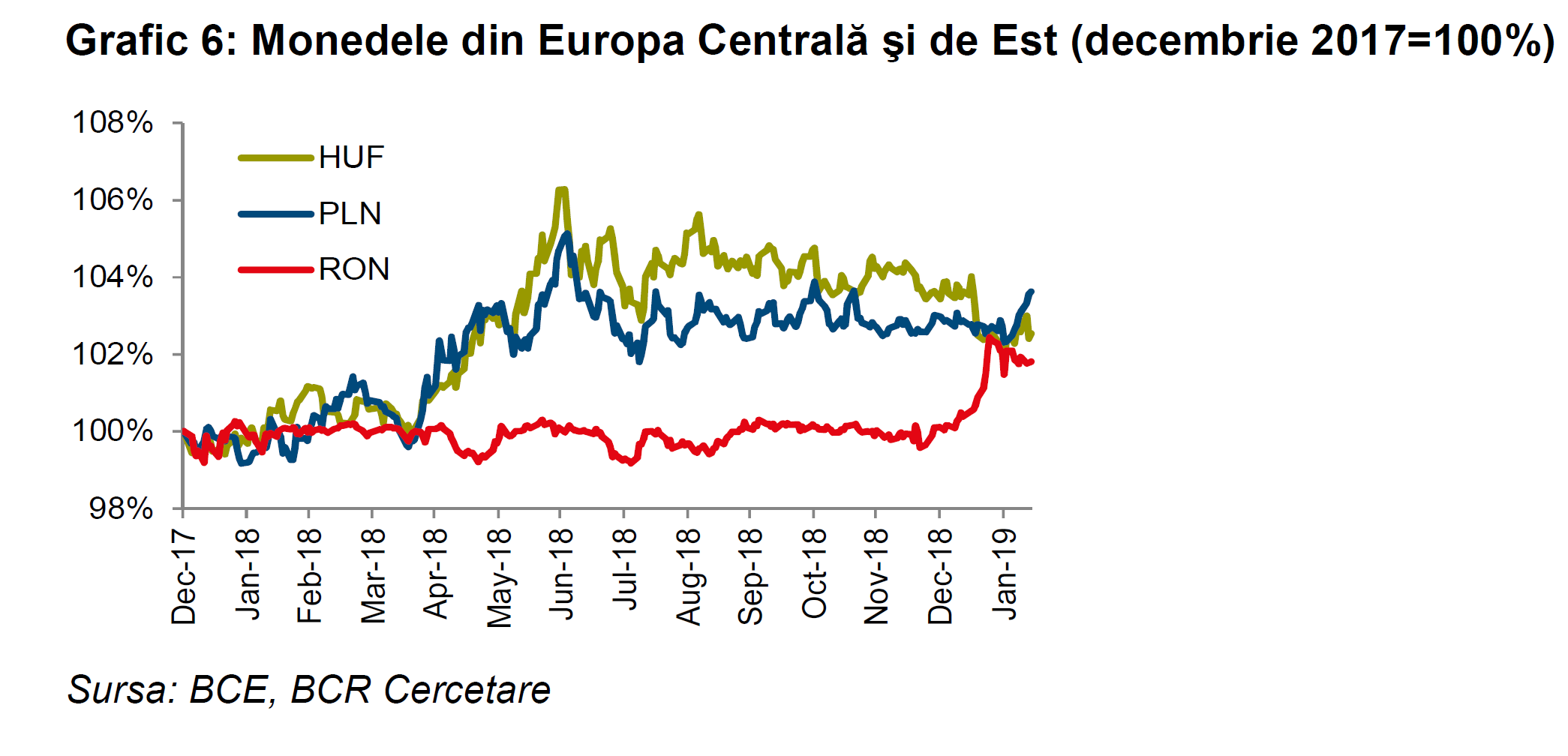

Dacă tot afirmăm că drumul spre zona euro e unul lung și greu, de ce să nu ne folosim pe parcurs de toate toiegele de care ne putem sprijini, respectiv toate instrumentele de care ne putem folosi pentru a echilibra economia? Am înțeles că în anul 2018 am avut nevoie de curs pentru a stăpâni duhul cel rău al inflației și înțeleg că o depreciere masivă poate destabiliza din nou anticipațiile inflaționiste, dar nu putem să nu ținem cont și de duhul răzbunător al deficitelor gemene, care pare să-și fi părăsit deja culcușul și care ne-a creat atâtea probleme în trecut. În acest sens, deprecierea leului de la începutul anului, deși surprinzătoare ca și viteză de derulare, a reprezentat totuși o corecție care a aliniat cursul leului cu cel al monedelor din regiune care anul trecut se depreciaseră cu între 1% (coroana cehească) și 4% (forintul maghiar) – a se vedea și Graficul 6.

- 4. Accesul facil la credite se poate impune prin lege

Cel puțin câtă vreme regulile de joc sunt cele ale economiei de piață, acest lucru nu se va întâmpla. Singurul mod real prin care un astfel de acces se poate obține este prin întărirea economiei, încurajarea concurenței pe piața financiară și sporirea încrederii tuturor jucătorilor economici, atât unul între celălalt, cât și în stabilitatea regulilor jocului. Deja vestita OUG 114/2018 acționează însă exact în sensul opus în cazul tuturor acestor premise. Să exemplificăm. Odată cu impunerea de către autorități a unui nivel maxim al ratei dobânzii la credite, (scopul OUG amintit conform declarațiilor oficiale), se va întâmpla următorul lucru: băncile vor credita în continuare doar în cazul în care vor avea garanții puternice că debitorii își vor putea rambursa creditele, altfel băncile ar risca banii deponenților și ai acționarilor în mod nesăbuit. Astfel, clienții super-solvabili care aveau și până acum acces facil la credite, eventual deja la costuri reduse (în cazul în care ofertele băncilor sunt diferențiate în funcție de rating-ul clienților), vor avea și de acum încolo acces facil și ieftin la acestea.

În schimb clienții cu o capacitate de rambursare mai scăzută (mai tineri sau mai săraci, cu venituri mai mici sau cu alte datorii care le grevează asupra veniturilor, etc.) care până acum aveau acces la credite la costuri similare celorlalți clienți sau eventual mai ridicate decât în cazul acestora (pentru a acoperi riscul suplimentar asumat de bancă, de fapt indirect de deponenții acesteia) de mâine cel mai probabil nu vor mai putea accesa un astfel de credit. De ce? Pentru că banca nu va mai putea recupera din costul creditelor sumele de bani pe care statistic un anumit procent din clienții din această categorie nu le mai rambursează.

Din nou, vorbim aici de faptul că o bancă gestionează în măsură covârșitoare banii deponenților, față de care are o obligație fiduciară de a le returna sumele depuse și plata dobânzilor. Obiectivul de a ajuta populația cu credite mai accesibile fie se referă așadar la o categorie de clienți relativ înstăriți, fie este unul pur demagogic. Deși se vehiculează diverse scenarii de modificare a OUG 114 în privința modificării bazei de impozitare (prin eliminarea unor categorii de active financiare) sau a referinței în funcție de care se va stabili cota de impozitare, trebuie spus că oricare variantă s-ar alege, ea va crea distorsiuni față de deciziile optimale de risc și rentabilitate aferente unei piețe libere și va avea un caracter discriminatoriu pentru diverse categorii de clienți, relația cu unii dintre ei fiind taxată, în vreme ce relația cu alții nu (de exemplu prin excluderea titlurilor de stat din baza de impozitare, clienții privați ar fi taxați în dauna clientului reprezentat statul român și viceversa, prin eliminarea unor categorii de credite privat din bază).

De fapt lipsa pe care o duce economia românească este aceea de încredere și de asumare de risc. Motorul pe care economia ar trebui să-l tureze pentru o dezvoltare durabilă este acela al așa-numitei clase de mijloc și al segmentului întreprinderilor foarte mici, mici și mijlocii.

Finanțarea acestora presupune însă asumare de risc din partea instituțiilor financiare, iar un risc suplimentar ți-l asumi atunci când: (1) economia crește pe baze solide, prin câștiguri de productivitate și prin menținerea sau chiar îmbunătățirea echilibrelor macroeconomice (inflație, deficit public și extern), astfel încât să fii sigur că salariile mai mari nu vor omorî competitivitatea și nu se vor transforma în cohorte de șomeri peste câțiva ani; (2) când vezi din partea statului un interes comun prin angajarea unor investiții de interes public și un parteneriat pecetluit printr-o legislație predictibilă, prietenoasă și care își propune să evite discriminări și distorsiuni; (3) când simți în ceafă concurența și ți se face frică, pentru că dacă tu nu îți asumi riscul, și-l asumă alții și rămâi fără clienți, așa că lași la preț și negociezi condiții mai favorabile pentru client.

Dacă primul punct era deschis dezbaterii până acum, odată cu adoptarea unui ton ostil față de sectoare întregi din economie, punctul (2) l-am trecut la victimă sigură, iar odată cu taxarea sub orice formă și la cote ridicate a activelor bancare putem fi siguri că nici a treia premisă nu va mai exista, căci concurența mai mare vine doar în domeniile unde profitabilitatea e atractivă, o știe asta orice elev de liceu care studiază economie. În aceste condiții, nu avem cum să nu anticipăm o încetinire și mai zdravănă a economiei față de cea deja indusă de condițiile externe și de regulile mai stricte de creditare a populației. Dacă pentru anul în curs, previziunea noastră indică o creștere economică de 3,1%, pe termen lung, ne așteptăm la un recul și mai amplu, anticipând o medie a creșterii PIB de circa 2,5% în următorii 5 ani.

- 5. Unii oameni sau unele grupuri de oameni dețin un monopol asupra adevărului

Nu, recunoaștem că nici noi nu suntem infailibili și am putea greși, la fel cum orice politician sau guvernant s-ar putea să vadă doar o parte din adevăr. Tocmai de aceea, atunci când e vorba de adoptarea unei legislații de un impact răvășitor precum e cazul OUG-ului amintit, e nevoie de o dezbatere largă, reală și onestă, implicând cel puțin părțile afectate direct sau indirect.

Tocmai de aceea există un proces legislativ care poate părea uneori laborios și greoi, dar care are exact acest rol, de a pune pe masă toate argumentele pro și contra, de a clarifica toate elementele incerte, de a finisa toate neregularitățile și de a elimina toate inconsecvențele. OUG 114 a fost adoptat însă în sfidarea acestor principii, lucru confirmat atât de declarațiile publice ale oficialilor BNR, cât și de recenta scrisoare din partea Băncii Centrale Europene.

Argumentul că, dacă nu se adoptau rapid, măsurile ar fi fost stopate de către diverse grupuri de interese nu face decât să sugereze o anumită slăbiciune a guvernanților, dând impresia că actul de guvernare poate fi supus unor influențe oculte. Dimpotrivă, lipsa de transparență aferentă unui act de legiferare puternic dependent de OUG-uri este orice dar nu o practică demnă de a inspira încredere.

Iar încrederea este liantul magic care poate crea o punte de comunicare chiar și între personaje aparent extreme precum Frumoasa și Bestia din poveste, creând premisele unui final fericit pe care declarativ ni-l dorim cu toții. Căci pe termen lung interesele lumii finanțelor, ale economiei reale și ale statului român nu pot fi decât aliniate: nu poți face profit sustenabil decât atunci când clienții tăi o duc bine și nu poți încasa impozite și taxe sustenabil mari decât atunci când toți contribuabilii tăi trag la aceeași căruță.

- Pulsul condițiilor de afaceri, al puterii de cumpărare şi al pieței financiare

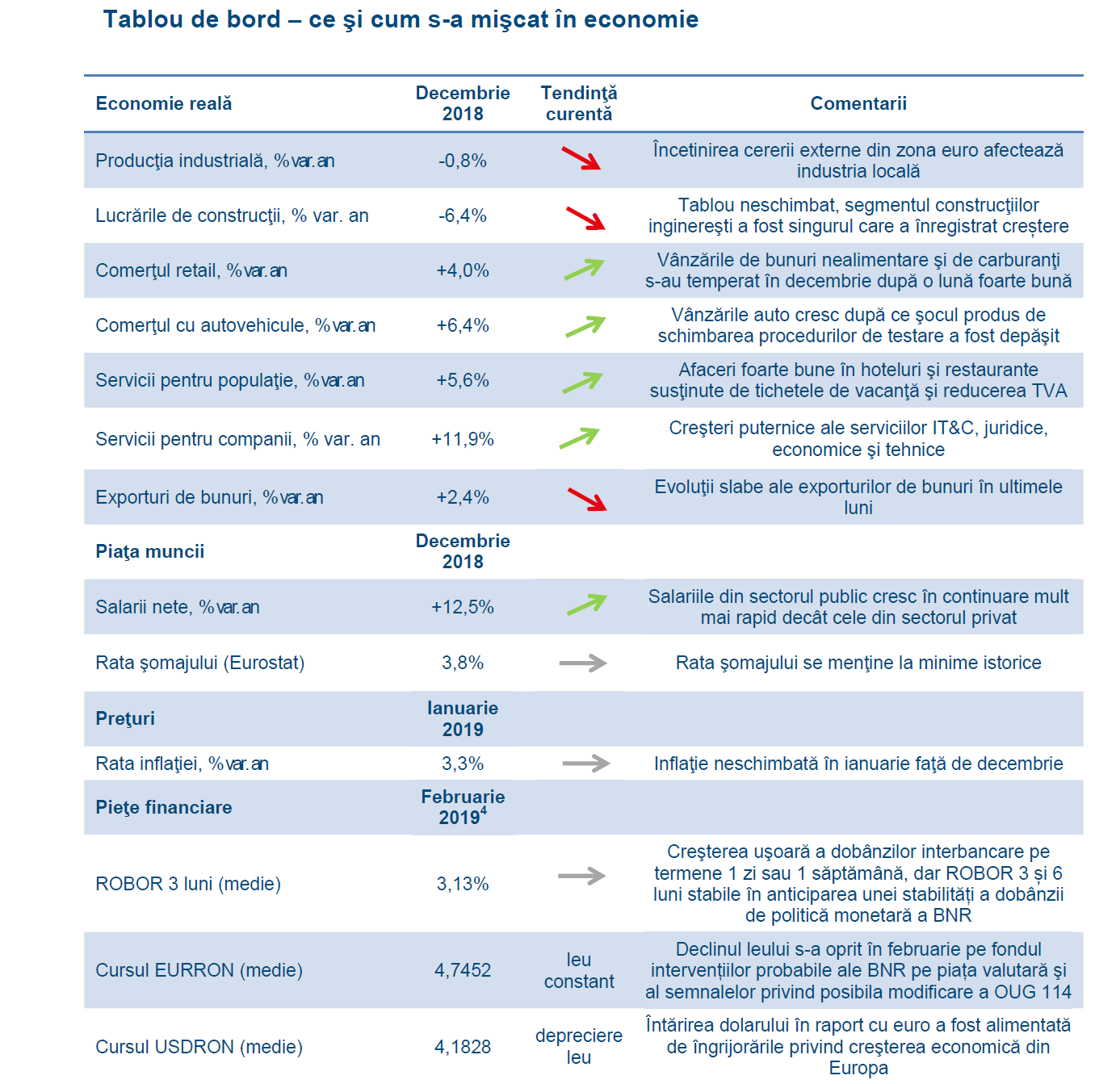

Anul 2018 s-a încheiat cu o creştere economică de 4,1%, mult sub cea de 7% din 2017. Trimestrul al patrulea nu a adus mari noutăți, creşterea din ultimele trei luni ale anului trecut în comparație cu ultimele trei luni din 2017 fiind de 4,1%, apropiată de ce am avut în trimestrele anterioare. Întrebarea „cine a susținut creşterea economică ?” îşi va găsi un răspuns oficial din partea Institutului Național de Statistică pe 7 martie, dar suspansul nu este major deoarece noi credem că actorii principali au rămas aceiaşi, respectiv comerțul şi serviciile.

Alimentate de creşterile salariale generoase din sectorul public, afacerile din comerț şi serviciile destinate populației au evoluat bine în T4 2018, chiar dacă am fost martorii unor creşteri mai lente decât cele din 2017. Serviciile adresate companiilor precum serviciile IT au avut şi ele o performanță bună şi chiar au accelerat în comparație cu anul 2017.

Din păcate veştile bune se cam opresc aici, iar dacă ne uităm la alte sectoare precum industria, construcțiile sau agricultura nu prea avem motive să credem că au contribuit esențial la creşterea economică din T4 2018. Cele mai recente date publicate de către Institutul Național de Statistică indică o scădere substanțială a producției vegetale, dar pentru moment nu este cazul să ne alarmăm având în vedere recoltarea timpurie a porumbului de anul acesta și că această evoluție vine după un trimestru în care România a raportat un nivel excepțional al producției agricole. Privind la tabloul european, vedem cum România încetineşte şi în raport cu alte țări, ceea ce înseamnă că atingerea mediei europene de dezvoltare va lua mai mult timp.

În 2018 am crescut mai rapid decât Zona Euro cu 2,3 puncte procentuale, undeva în apropierea mediei pe ultimii 20 de ani (2,7 puncte procentuale) şi sub nivelul din 2017 (4,6 puncte procentuale), ceea ce ne arată încă o dată că ajungerea din urmă a țărilor vestice prin forțarea echilibrelor economice nu este cea mai înțeleaptă alegere În acest an vedem economia României avansând cu 3,1% dar trebuie să spunem că avem puține detalii despre aplicarea OUG 114 iar globul de cristal în care privim este acoperit de nori groşi.

Am redus astfel uşor vechea prognoză pentru 2019 (care era de 3,4%), atât ca urmare a datelor mai slabe care vin din Zona Euro cât şi din cauza semnelor de întrebare din jurul investițiilor guvernului şi ale companiilor private.

Salariul mediu net pe economie a crescut cu 13,1% în anul 2018, susținut de câştigurile din sectorul public şi de salariile dintr-o serie de domenii private. Angajații din sănătate și învățământ au beneficiat de cele mai mari creșteri salariale din sectorul public (26,7% și respectiv 17,7%), potrivit datelor publicate de Institutul Național de Statistică. Foarte dinamice au fost și câștigurile salariale din extracția minereurilor metalifere (25,7%), activități de editare (23,3%) şi fabricarea băuturilor (20,4%). În 2018 ne-a atras atenția faptul că şi o serie de angajați ale unor companii private, cu salarii mult peste media națională, au beneficiat de creşteri salariale ridicate – activitățile de editare le-am menționat deja (am putea adăuga doar că majorările salariale din 2018 au fost de peste două ori mai rapide decât cele din 2017) şi am putea adăuga şi transporturile aeriene şi pe undeva domeniul financiar-bancar.

Există însă și salariați mai puțin fericiți care activează în special în industria extractivă ale căror salarii au scăzut anul trecut. 2019 va fi al patrulea an la rând (şi probabil ultimul) în care salariile medii din economie vor creşte cu peste 10%. Estimarea noastră este de 11,7%, ceva mai puțin decât în 2018 dar în continuare suficient de rapid pentru a întreține mulțumirea pe termen scurt a multor salariați. Un nou echilibru pentru leu Deprecierea leului din luna ianuarie a fost de scurtă durată iar moneda națională a căpătat din nou suflu în săptămânile care au urmat când cursul BNR s-a apropiat de 4,73.

Este posibil ca BNR să fi intervenit în favoarea leului prin vânzări de valută efectuate în piață, utilizând rezervele constituite în trecut de Ministerul Finanțelor Publice prin împrumuturi de pe piețele externe sau atragerea de fonduri europene. Toate aceste vânzări de valută s-au efectuat la momentul potrivit, adică fără a pune presiune prea mare de creştere a dobânzilor interbancare la lei, pentru că altfel operațiunea de retragere de lei din piață ar fi dus dobânzile la niveluri greu de suportat.

Pe un plan secund au existat şi alte motive care au stat la baza unui leu mai puternic, precum semnalele transmise dinspre majoritatea parlamentară referitoare la o posibilă schimbare a OUG 114.Privind în viitor, ne menținem estimarea referitoare la un curs de schimb de 4,77 la finalul lui 2019, ceea ce înseamnă că în lipsa unor şocuri externe severe nu vedem o depreciere abruptă a leului. Pe un orizont de doi-trei ani riscurile rămân clar îndreptate spre un leu mai slab, deoarece deficitul de cont curent înalt va necesita o ajustare iar în prezent este neclar dacă procesul va fi unul gradual sau unul brusc, impus de oprirea finanțărilor externe.