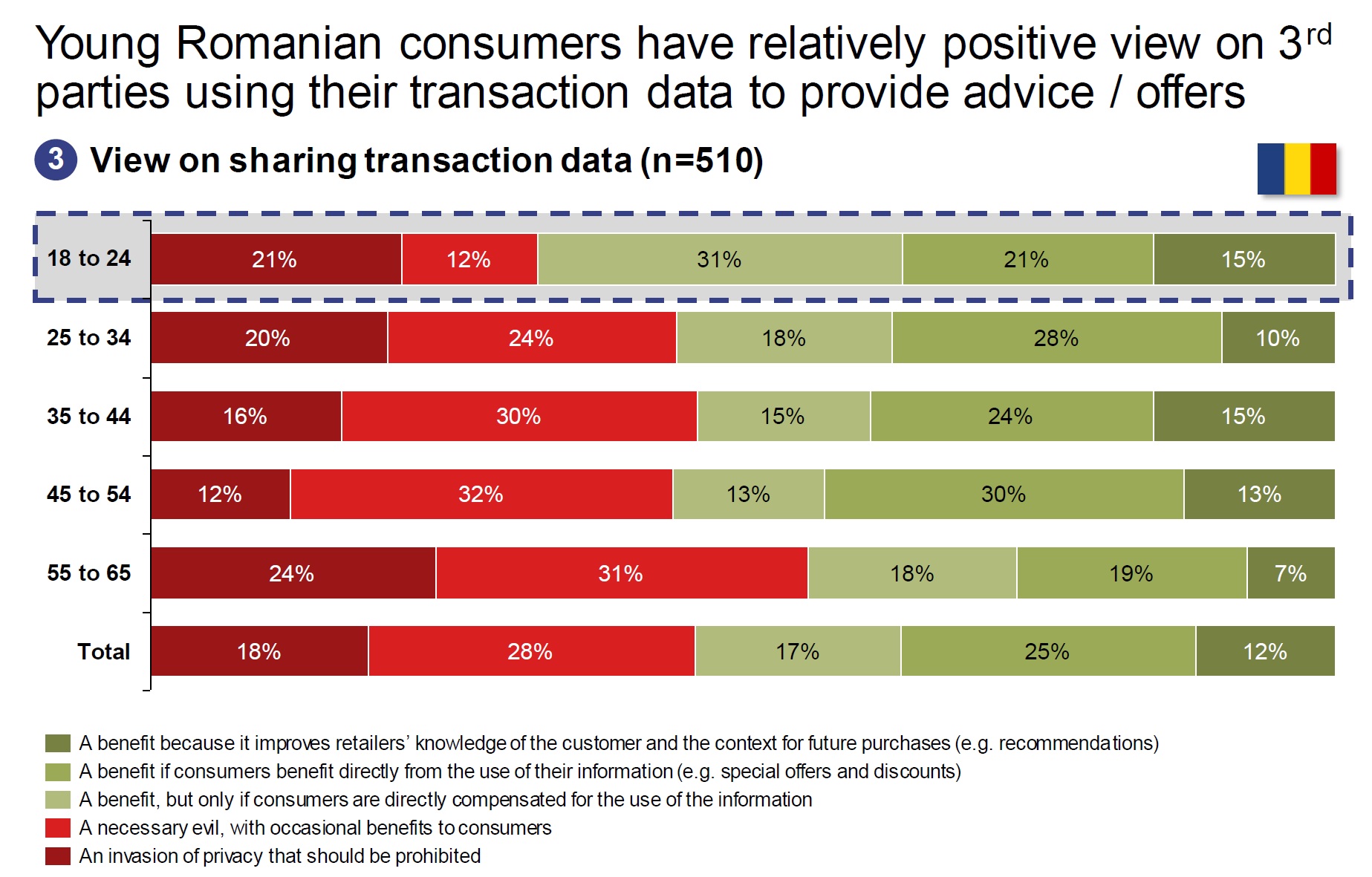

”Clienții mai tineri sunt mai receptivi în a-și lăsa datele personale să ajungă la o terță parte. Cu cât aceștia înaintează în vârstă, clienții bancari văd tot mai puține beneficii în acest lucru. Dacă ne uităm însă pe grupe de venit, lucrurile stau invers. Cu cât clienții câștigă mai mult, ceea ce presupune o mai bună educație financiară și o încredere mai mare în propriile decizii financiare, în general aceștia văd mai puține beneficii de a-și lăsa datele personale unei terțe părți. Cei care câștigă mai puțin văd, dimpotrivă, mai multe beneficii. Poate sunt și motivați de promisiunea că făcând acest lucru vor beneficia de discounturi sau de alte mici aventaje”, a explicat marți Florian Teleabă, manager în cadrul companiei de consultanță AT Kearney, la o conferință organizată de Finmedia.

Compania sa a făcut un studiu la nivel European- studiu care s-a derulat și în România- încercând să afle care sunt percepțiile consumatorilor români cu privire la ce înseamnă pentru ei open banking, posibila intrare pe piața serviciilor financiare a companiilor de tehnologie sau a marilor retaileri. Sondajul a fost făcut pe un eșantion reprezentativ național.

”Așa, ca o introducere, ne așteptăm la 4 scenarii posibile”, spune Florian. Primul este cel în care nu se va întâmpla mai nimic. E un scenariu în care fintechurile sau retailerii care ar putea veni , nu vor avea tracțiunea necesară la clienți pentru a produce o ruptură în piața de retail banking. Al doilea scenariu este al intrării în piață a jucătorilor gen GAFA (Google, Amazon, Facebook, Apple) care pe fondul încrederii ridicate a clienților, să preia o parte din piața locală de retail banking. Un alt scenariu este cel în care retailerii ar putea prelua interfața cu clienții și să ofere- pe lângă ce oferă azi - și servicii de payments, digital banking șamd, poate chiar având în spate o bancă. Cel de-al patrulea scenariu este cel în care tot băncile vor domina relația cu clienții.

Ca urmare a sondajului AT Kearney, Florian Teleabă a transmis 4 mesaje importante

- 1. Din punct de vedere al încredere al consumatorilor în anumite instituții pentru protejarea datelor lor personale, pentru accesul la acele date, băncile se bucură încă de cea mai mare încredere. Oricât s-ar plânge clienții de bănci, atunci când vine vorba despre protecția datelor personale, băncile se bucură în România de cea mai mare încredere. Ceea ce e foarte interesant este că jucătorii mari din zona tehnologiei- Apple, Amazon, Google, Facebook, surprinzător, au un grad de încredere destul de mic atunci când vine vorba de protecția datelor. 80% din clienți au încredere în ei, dar distanța dintre ei și primary bank e de 20 de p.p. Vine puternic din spate zona de retail tradițional.

- 2. Între bănci, nu există o mare diferență din punctul de vedere al gradului de încredere.

- 3. Motivele pentru care clienții ar accepta să-și dea datele personale, pe orice profil demografic sau grupe de vârstă, sunt prin prisma ușurinței de a face diferite lucruri: de a îți face un cont curent sau o asigurare, fără a se mai deplasa la bancă sau a trimite documente la distanță, sau de a avea acces sau recomandări cu privire la produsele financiare cu condiții mai bune. Motivele pentru care nu ar dori sa-și lase datele personale țin de faptul că aceștia nu vor să fie bombardați cu oferte de care au mai mult sau mai puțin nevoie.

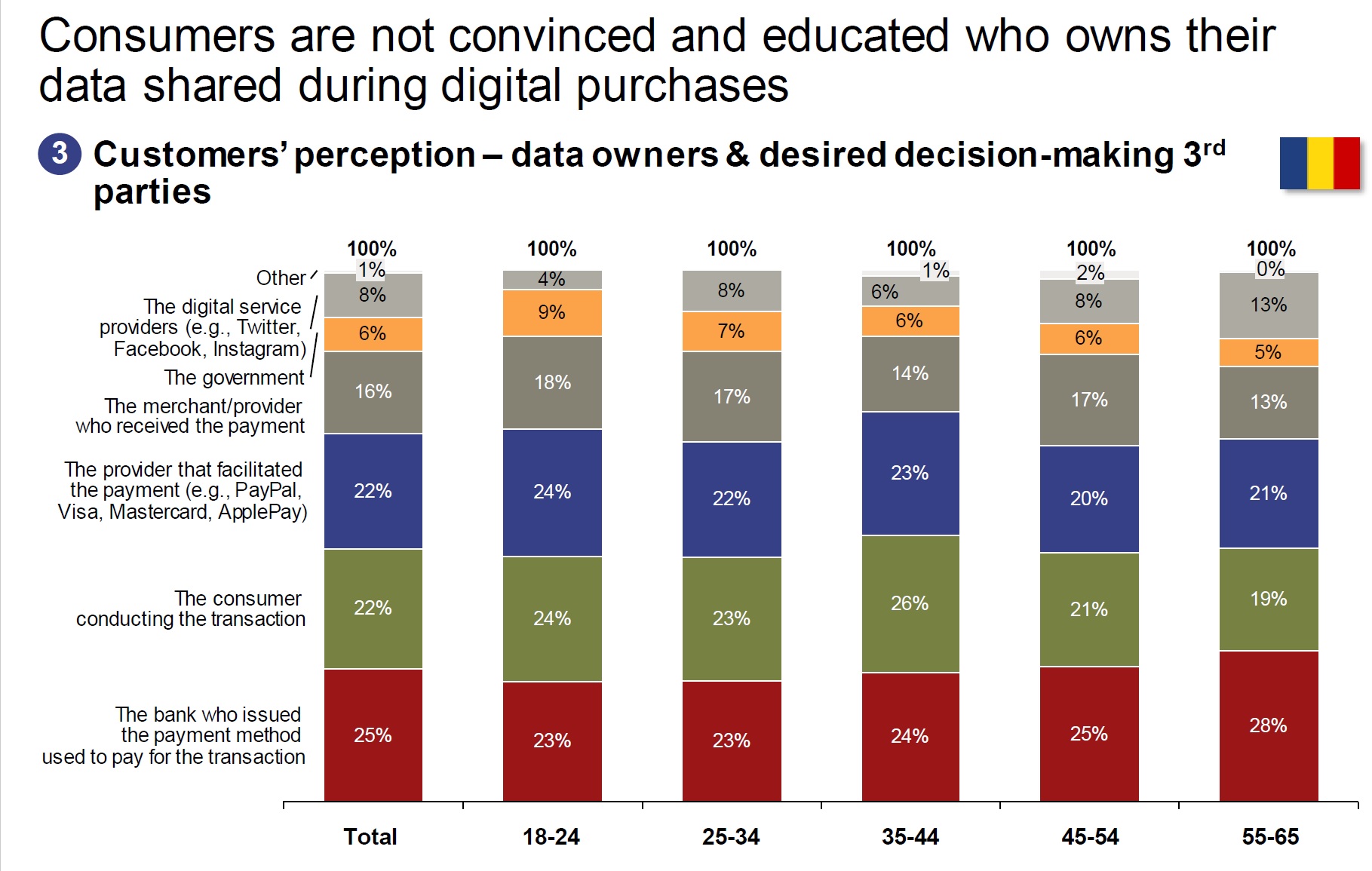

- 4. Ceea ce va fi o provocare pentru bănci este de a-și educa clienții pentru ca aceștia să înțeleagă cine deține datele unei tranzacții. Unde stau acele date. I-am întrebat cine are datele? Unii spun că banca, alții spun că ei, consumatorii. Alții spun că facilitatorul plății-Visa Mastercard, etc. Puțini cunosc cine deține în final datele, iar această ne-cunoașștere trebuie adresată de către bănci.

Ce înseamnă asta pentru bănci? ” Noi ne-am pus următoarea întrebare: cât anume din profiturile băncilor sunt la risc ca urmare a intrării pe piață a fintechurilor. Ak făcut niște simulări care se întind până în 2025. Rezultatele arată că acest indicator ”profit at risk” este de peste 50% în cazul consumer finance, aproape jumătate în zona plăților, aproape jumătate pe zona creditării companiilor o treime pe zona creditului ipotecar”, a conchis Florian Teleabă.